Долгожданное время отдыха после трудовых лет приобретает особый смысл, когда финансовые заботы уступают место спокойствию. Одним из путей обеспечения комфортного пенсионного будущего является формирование активов, приносящих доход. На пути к этой цели стоит рассмотреть разнообразные методы инвестирования, каждый из которых имеет свои уникальные характеристики и особенности.

Основное предназначение пенсионных сбережений – создание стабильного бюджета на пожилые годы. Подобные инвестиции ориентированы на долгосрочную перспективу и требуют терпения и внимания к финансовым рынкам. Среди них выделяются капитало-защищенные фонды, предлагающие баланс между стабильностью вложений и потенциалом роста.

В свою очередь, страховые пенсионные программы предлагают не только страхование от финансовых рисков, но и возможность формирования накоплений в долгосрочной перспективе. Их основное преимущество – гарантированная защита средств в случае непредвиденных обстоятельств.

Инвестиционные фонды, в свою очередь, представляют собой универсальный инструмент для разносторонних инвестиций. Их гибкость позволяет инвесторам выбирать портфельные стратегии, соответствующие их финансовым целям и рисковым предпочтениям.

И, наконец, индивидуальные пенсионные счета позволяют самостоятельно управлять накоплениями, выбирая инвестиции и стратегии в соответствии с личными предпочтениями и целями. Этот тип накоплений предоставляет широкий выбор возможностей для создания стабильного финансового фундамента на пенсии.

Традиционная пенсионная схема: ключевые особенности

Одной из ключевых черт традиционной пенсионной схемы является обязательное участие граждан в этом процессе. В рамках данной схемы средства для пенсии формируются за счет удержания части заработной платы работника, которая перечисляется в специальный фонд или фонды. Эти средства администрируются государственными или частными пенсионными фондами в соответствии с установленными правилами и инвестиционной стратегией.

Важно отметить, что традиционная пенсионная схема предполагает гарантированное обеспечение минимального уровня пенсии каждому участнику. Это служит важным социальным механизмом защиты граждан, обеспечивая базовые средства к существованию на поздних этапах жизни. Однако, такая система не всегда способна обеспечить высокий уровень пенсионного дохода, особенно в условиях длительного времени инфляции или низких доходов от инвестиций.

Помимо этого, традиционная пенсионная схема часто ограничивает выбор инвестиционных инструментов и рисков, на которые можно пойти для увеличения размера пенсии. Участники системы не всегда имеют возможность самостоятельно управлять своими инвестициями, что может привести к потере потенциальной прибыли.

В целом, традиционная пенсионная схема в России является основным источником пенсионного обеспечения для большинства граждан. Она обеспечивает базовый уровень финансовой поддержки на пенсии, но требует обновления и модернизации, особенно с учетом изменяющихся экономических условий и демографических факторов.

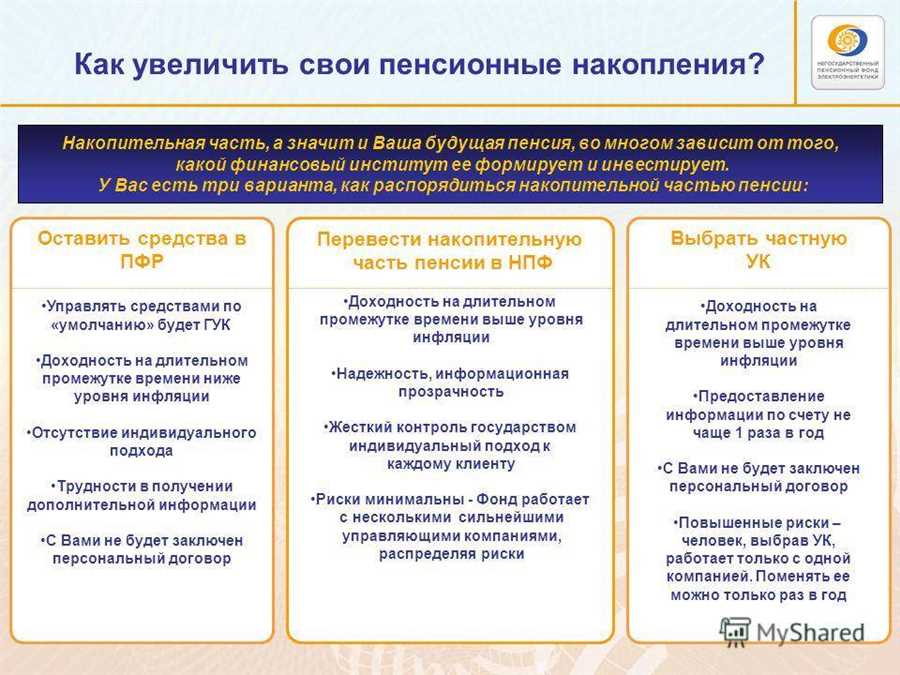

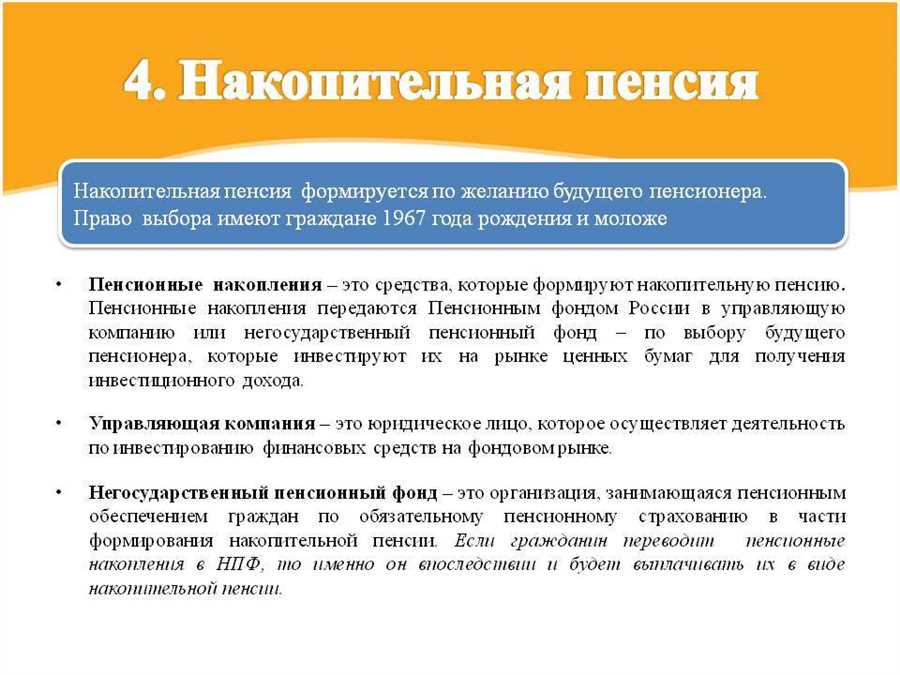

Особенности накопительной пенсии в России

В данном разделе мы рассмотрим преимущества и недостатки инвестиционных инструментов, которые предоставляют российские пенсионные фонды для формирования будущего финансового обеспечения граждан. Эта система позволяет гражданам самостоятельно выбирать, каким образом использовать свои средства для накопления на пенсию.

Важным аспектом накопительной пенсии является возможность инвестирования средств в различные финансовые инструменты, такие как акции, облигации, валюты и другие активы. Это предоставляет широкие возможности для роста капитала и получения прибыли в будущем.

Однако, вместе с возможностью получения высоких доходов, существует и риск потери средств. Вложения в финансовые инструменты всегда сопряжены с риском колебаний рынка, который может привести к уменьшению суммы накоплений.

Для большей безопасности гражданам предлагается выбор между различными инвестиционными стратегиями, от консервативных до агрессивных. Консервативные стратегии предполагают более низкий уровень риска, но и потенциал для высокой прибыли ограничен. В то же время, агрессивные стратегии могут приносить большие доходы, но и риск убытков выше.

Важно отметить, что выбор инвестиционной стратегии должен зависеть от индивидуальных финансовых целей и уровня комфорта с риском каждого инвестора. Кроме того, гражданам предоставляется возможность пересматривать и изменять свои инвестиции в соответствии с изменяющимися обстоятельствами и целями.

Таким образом, накопительная пенсия в России представляет собой гибкую систему, которая позволяет гражданам активно участвовать в формировании своего будущего финансового благополучия. Она предоставляет широкий спектр инвестиционных возможностей, но требует внимательного подхода и осознанного выбора стратегии в зависимости от индивидуальных финансовых целей и рисковой толерантности.

Плюсы и минусы пенсионных фондов

Когда речь заходит о способах обеспечения финансовой стабильности на пенсии, важно разобраться во всех плюсах и минусах, связанных с выбором пенсионных фондов. Эти фонды представляют собой специальные организации, в которые люди вкладывают деньги на протяжении жизни, надеясь на достойное обеспечение в старости.

Для начала рассмотрим плюсы использования пенсионных фондов:

- Разнообразие инвестиционных возможностей: Один из главных плюсов пенсионных фондов заключается в возможности выбора инвестиционных стратегий. Люди могут инвестировать в акции, облигации, недвижимость и другие активы, что дает возможность диверсификации портфеля и повышения потенциальной доходности.

- Профессиональное управление: Пенсионные фонды обычно управляются опытными профессионалами, что обеспечивает более эффективное управление инвестициями. Эксперты следят за рыночными трендами, принимают обоснованные решения и стремятся к максимизации прибыли.

- Налоговые льготы: Во многих странах пенсионные взносы могут быть налогово вычетными, что позволяет снизить налоговую нагрузку на доходы во время активной трудовой деятельности.

Теперь перейдем к рассмотрению минусов использования пенсионных фондов:

- Риск потери средств: Вложения в пенсионные фонды, как и любые инвестиции, несут риски. Рыночные колебания могут привести к потере средств, особенно если выбрана агрессивная инвестиционная стратегия.

- Высокие комиссии и расходы: Управление пенсионными фондами обычно сопряжено с комиссиями и административными расходами. Эти издержки могут снижать общую доходность инвестиций.

- Ограничения по доступу к средствам: В некоторых случаях доступ к накоплениям в пенсионных фондах ограничен до достижения определенного возраста или статуса пенсионера. Это может создать неудобства в случае неожиданных финансовых нужд.

Понимание этих плюсов и минусов поможет принять обоснованное решение при выборе между различными пенсионными фондами. Каждый инвестор должен внимательно оценить свои цели, уровень риска и потенциальную доходность, прежде чем делать решение о том, куда направить свои средства для обеспечения будущей пенсии.

Инвестиции в будущее: стратегии для обеспечения финансовой стабильности

В данном разделе рассмотрим важный аспект обеспечения комфортной пенсионной жизни, который заключается в умелых инвестициях. Инвестиции, в контексте обеспечения будущего, представляют собой не просто сбережения, а специально спланированные финансовые действия, направленные на создание стабильного и устойчивого источника дохода в пенсионный период. От выбора инвестиционной стратегии зависит, насколько эффективно будут работать накопления, обеспечивая достойный уровень жизни после выхода на пенсию.

Важно помнить, что инвестиции не являются панацеей, и риски здесь неизбежны. Однако, при грамотном подходе, они могут стать мощным инструментом для увеличения капитала. Существует множество различных видов инвестиций, каждый из которых имеет свои особенности и преимущества.

Для начала стоит рассмотреть облигации. Это инвестиции в долговые ценные бумаги, обычно выпускаемые государством или компаниями. Облигации считаются более консервативным видом инвестиций, так как они обеспечивают стабильный доход в виде процентов, но при этом риск потери капитала здесь ниже, чем у других инструментов.

Для тех, кто готов к более высоким рискам в надежде на более высокую доходность, существуют акции. Это доли в уставном капитале компаний, их прибыль и убытки напрямую влияют на доходность акций. Инвесторы, выбирающие акции, должны быть готовы к колебаниям рынка, но в перспективе акции могут принести значительную прибыль.

Не стоит забывать и о недвижимости как объекте инвестирования. Покупка квартиры или дома, сдача в аренду, инвестирование в коммерческую недвижимость – все это может приносить стабильный доход и стать долгосрочным источником средств для пенсионного обеспечения.

Инвестиции в собственное образование и профессиональное развитие также не менее важны. Постоянное обучение и рост квалификации могут увеличить шансы на получение более высокооплачиваемой работы и, как следствие, увеличить финансовую базу для будущей пенсии.