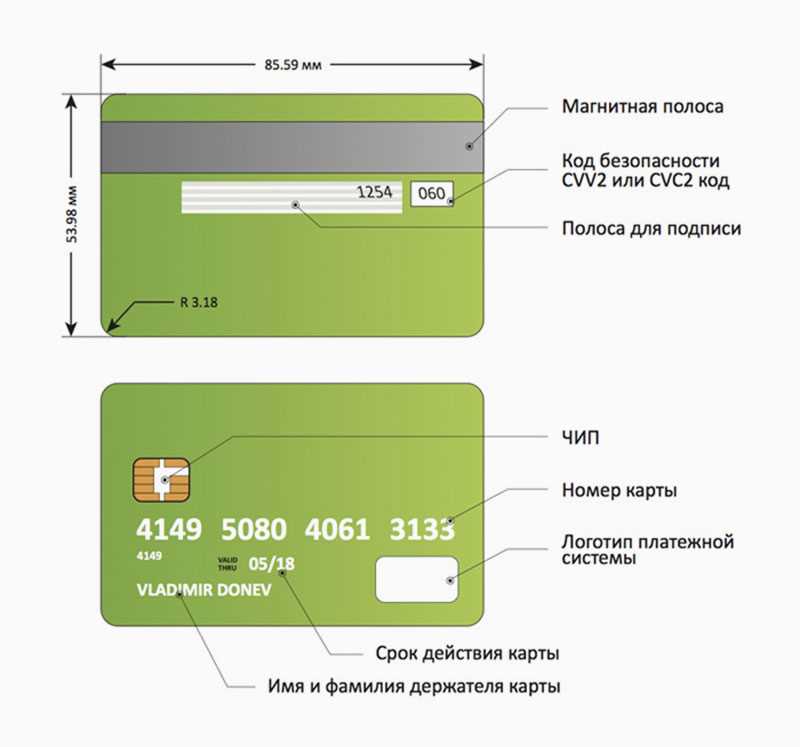

Балансирование финансовых потоков — это искусство управления денежными средствами, которое может быть реализовано через различные методы и инструменты. Одним из таких ключевых инструментов является кредитная карта, которая, при правильном подходе, может стать не только источником финансирования, но и мощным инструментом оптимизации расходов. Этот раздел рассмотрит четыре подхода к эффективному управлению задолженностями и обеспечению финансовой устойчивости.

Первая стратегия, которую мы рассмотрим, — плановое погашение. Этот метод основан на стратегическом распределении платежей по кредитной задолженности с учетом ее размера и процентной ставки. Он направлен на минимизацию общих затрат на проценты, сосредотачиваясь на раннем погашении наиболее дорогостоящих частей долга.

Второй подход — трансфер сбалансированности. Этот метод предполагает перемещение задолженности с одной кредитной карты на другую с более низкой процентной ставкой. Это позволяет снизить общую стоимость кредита за счет уменьшения процентных выплат.

Третий метод — повышение кредитной платежеспособности. Это включает в себя активное использование кредитной карты для повышения кредитного рейтинга и улучшения финансовых возможностей, что в конечном итоге может привести к более выгодным условиям кредитования.

И, наконец, четвертая стратегия — автоматизация платежей. С помощью этого подхода можно настроить автоматические платежи по кредитной карте, что обеспечит своевременное и регулярное погашение задолженности, предотвращая задержки и штрафные санкции.

4 стратегии погашения задолженности с кредитной карты

В данном разделе мы рассмотрим подходы к уменьшению задолженности на кредитной карте, призванные эффективно управлять финансами и минимизировать долги. Основываясь на принципах финансовой ответственности, эти методы помогут вам избежать нежелательных финансовых обременений и достичь финансовой стабильности.

Первая стратегия, которую мы рассмотрим, основана на методе «Снежного кома». Этот подход предполагает систематическое распределение дополнительных средств для погашения долга по кредитной карте с самой высокой процентной ставкой. Путем постоянного направления дополнительных средств на эту карту можно постепенно уменьшать общую задолженность и сократить переплату по процентам.

Вторая стратегия включает в себя использование техники «Переключения баланса». Этот метод заключается в переводе задолженности с карты с более высокой процентной ставкой на карту с более низкой ставкой или на карту с предложением периода беспроцентного кредитования. Такой подход позволяет минимизировать накопление процентов и ускорить процесс погашения долга.

Третья стратегия — это подход «Автоматического погашения». Он предполагает настройку автоматических платежей, которые будут совершаться ежемесячно в размере, превышающем минимальный платеж. Это обеспечит стабильное уменьшение задолженности и избежание просрочек по оплате.

Четвертая стратегия, которую мы рассмотрим, называется методом «Ускоренного возврата». Этот подход заключается в увеличении ежемесячных платежей по кредитной карте сверх минимально требуемой суммы. Путем регулярного увеличения суммы платежей можно существенно сократить время погашения долга и уменьшить общую сумму уплаченных процентов.

Метод «Переключения баланса»: минимизация процентов

Для эффективного применения этой стратегии необходимо внимательно изучить предложения различных кредитных учреждений и выбрать карту с наименьшей процентной ставкой или предложением по переносу баланса с нулевой ставкой на определенный период времени. Это позволит сократить общие проценты по кредиту и сосредоточить выплаты на основной сумме долга, а не на накопившихся процентах.

- Исследуйте рынок кредитных карт и выберите ту, которая предлагает наиболее выгодные условия для переноса баланса.

- Помните о сроках действия специальных предложений по переносу баланса и следите за их истечением, чтобы избежать внезапного повышения процентных ставок.

- Планируйте перенос баланса таким образом, чтобы минимизировать комиссии за трансфер и обеспечить плавный переход между картами без увеличения общей задолженности.

Таким образом, метод «Переключения баланса» представляет собой эффективный инструмент для уменьшения нагрузки на финансовый баланс и сокращения накопления процентов по кредиту. При правильном использовании он помогает рационально распределять выплаты и о

Техника «Переключения баланса»: минимизация процентов

Среди множества подходов к оптимизации финансовых обязательств выделяется метод, позволяющий снизить размер начисляемых процентов при возврате средств. Этот метод основан на переносе задолженности с одной финансовой сущности на другую с более выгодными условиями. Подробно рассмотрим эту стратегию и её применимость в повседневной жизни.

Для успешного применения техники «Переключения баланса» необходимо иметь несколько кредитных карт с различными условиями по процентным ставкам и срокам погашения. Главная идея заключается в том, чтобы переносить задолженность с карты с более высокой процентной ставкой на карту с более низкой. Таким образом, можно снизить общую сумму начисляемых процентов и ускорить процесс погашения долга.

Преимущества использования данной техники очевидны. Во-первых, это позволяет сэкономить на процентах, что особенно актуально при больших суммах задолженности. Во-вторых, перенос задолженности на карту с более низкой процентной ставкой может уменьшить ежемесячные выплаты, облегчая финансовое бремя. Кроме того, данная стратегия способствует более эффективному распределению финансовых ресурсов и позволяет более точно планировать бюджетные расходы.

- Выбор подходящих кредитных карт с выгодными условиями.

- Перенос задолженности с карты с более высокой процентной ставкой на карту с более низкой.

- Регулярный мониторинг и пересмотр условий кредитных карт.

- Оптимизация ежемесячных выплат для ускорения процесса погашения долга.

Подход «Автоматического погашения»: автоматизация оплат

Современные методы финансового управления требуют не только стратегического подхода, но и внедрения инновационных технологий для оптимизации процессов. Подход «Автоматического погашения» представляет собой эффективную систему, направленную на автоматизацию платежей по кредитным обязательствам без необходимости ручного вмешательства со стороны заемщика.

Преимущества автоматического погашения

Одним из главных преимуществ данного подхода является его надежность и удобство. За счет предварительной настройки системы оплаты, заемщик освобождается от необходимости помнить и своевременно производить платежи по кредиту. Это позволяет избежать просрочек и штрафов, что положительно сказывается на кредитной истории и финансовой репутации клиента.

Дополнительно, автоматическое погашение обеспечивает стабильность и контроль над финансовыми потоками. Постоянное исполнение платежей по графику способствует формированию дисциплинированных финансовых привычек у заемщика, что является важным элементом финансовой устойчивости.

Однако, перед внедрением автоматического погашения необходимо тщательно оценить свои финансовые возможности и убедиться в наличии достаточного баланса на счете для выполнения платежей.

Метод «Ускоренного возврата»: увеличение ежемесячных платежей

Этот метод фокусируется на активном сокращении задолженности, прибегая к увеличению суммы ежемесячных выплат. В его основе лежит стремление оперативно избавиться от долга путем наращивания суммы, которую вы готовы направить на погашение. Используя этот подход, вы придаете своим финансам дополнительную динамику, обеспечивая более быстрый путь к финансовой свободе.

Применение метода «Ускоренного возврата» требует несколько настроенного бюджета и готовности к жертвам на короткий срок в обмен на долгосрочные выгоды. Главное преимущество этого подхода заключается в том, что с увеличением ежемесячных выплат вы сокращаете общую сумму уплачиваемых процентов, что в конечном итоге ускоряет процесс погашения задолженности.

Следует помнить, что для успешного применения этого метода необходимо строго придерживаться установленного графика платежей и избегать соблазна уменьшить сумму платежа на более низкий уровень. Постоянство и дисциплина в финансовых решениях играют здесь ключевую роль.

- Увеличивайте ежемесячные платежи на максимально возможный для вас уровень.

- Составьте детальный бюджет, включающий дополнительные средства для погашения долга.

- Избегайте соблазна уменьшить сумму ежемесячного платежа даже в случае временных трудностей.

- Следите за своими финансами и активно отслеживайте прогресс в погашении долга.

Используя метод «Ускоренного возврата», вы приближаете себя к финансовой стабильности и освобождаете себя от бремени долга быстрее, чем это было бы возможно при минимальных ежемесячных выплатах.