В жизни наступает момент, когда мы начинаем задумываться о будущем. Мы думаем о стабильности и комфорте в зрелые годы, о времени, когда наша способность зарабатывать может снизиться. Как можно обеспечить себе достойное существование в этот период? Отвечая на этот вопрос, мы смотрим на различные финансовые инструменты и способы создания капитала.

Современные финансовые механизмы предлагают много возможностей для тех, кто стремится подготовиться к предстоящему периоду жизни. От регулярного откладывания средств до инвестирования в различные активы — выбор широк. Главное, найти оптимальный вариант, который подойдет вам и поможет создать надежный финансовый фундамент для вашего будущего.

Однако, при таком многообразии возможностей, важно понять, какой из них окажется наиболее эффективным и безопасным. Каждый инструмент имеет свои преимущества и риски. В этой статье мы разберем основные варианты, расскажем о возможных путях развития капитала, а также о том, на что стоит обратить внимание при принятии решений.

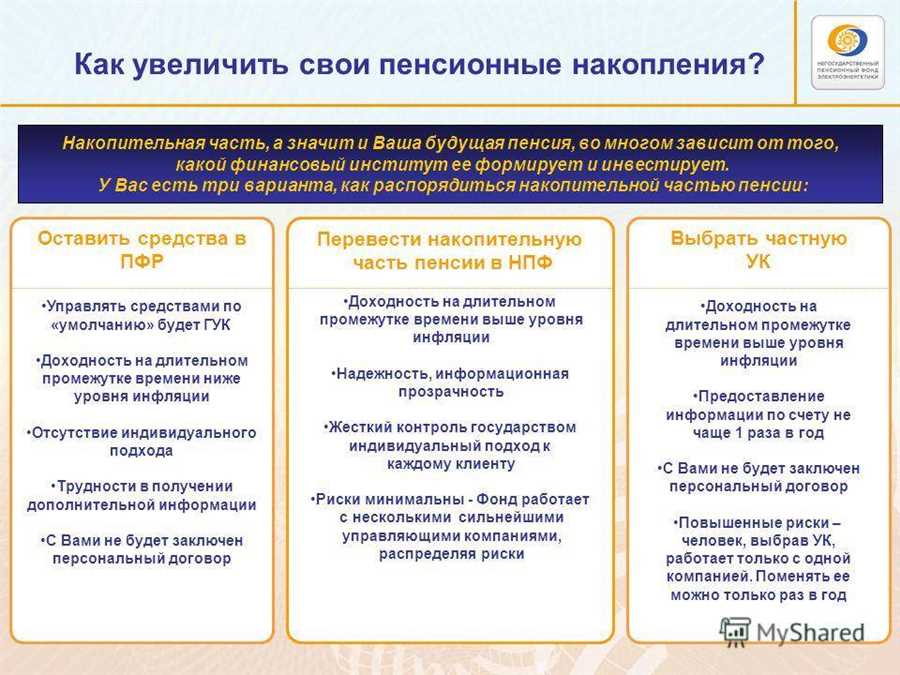

Различия между пенсионными фондами и страховыми компаниями

Итак, давайте разберём, как различаются эти две структуры:

- Организационная структура и регулирование: Пенсионные фонды обычно являются некоммерческими организациями, которые находятся под строгим государственным контролем. В свою очередь, страховые компании – коммерческие организации, которые, помимо государственных требований, могут подчиняться и внутренним корпоративным политикам.

- Цели и задачи: Пенсионные фонды обычно сосредотачиваются на управлении активами для будущих выплат. Страховые компании, помимо схожих задач, могут предлагать более широкий спектр услуг, включая страхование жизни, здоровья и т. д.

- Виды продуктов: Пенсионные фонды предоставляют услуги, связанные с долгосрочными выплатами, такие как пенсионные планы. Страховые компании, кроме этого, могут предлагать страховки различных видов, в том числе аннуитеты и комплексные страховые продукты.

- Риски и гарантии: В связи с тем, что страховые компании занимаются широким спектром страхования, они могут иметь более разнообразные стратегии управления рисками. Пенсионные фонды, как правило, более консервативны в этом плане и имеют строго определенные правила инвестирования.

- Гибкость условий: Пенсионные фонды, как правило, более ориентированы на долгосрочные обязательства, что может ограничить гибкость. Страховые компании часто предоставляют более широкие возможности для изменения условий, что может быть полезно в разных жизненных ситуациях.

В зависимости от ваших личных целей, возрастных факторов и желания гибкости, выбор между этими двумя типами организаций может быть разным. Надеемся, что это сравнение помогло понять, на что следует обратить внимание при выборе управляющей структуры для своих активов.

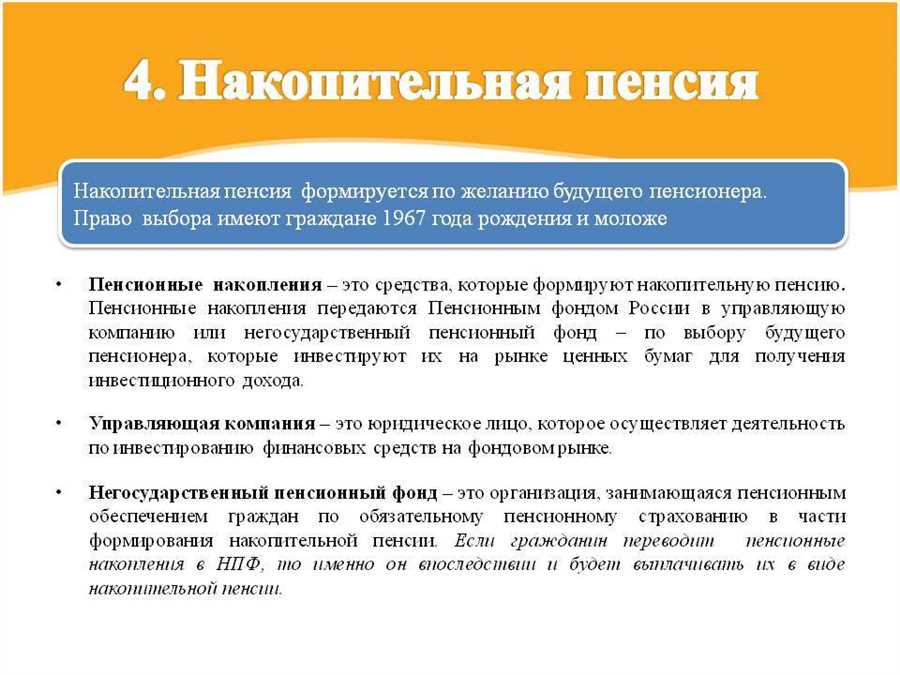

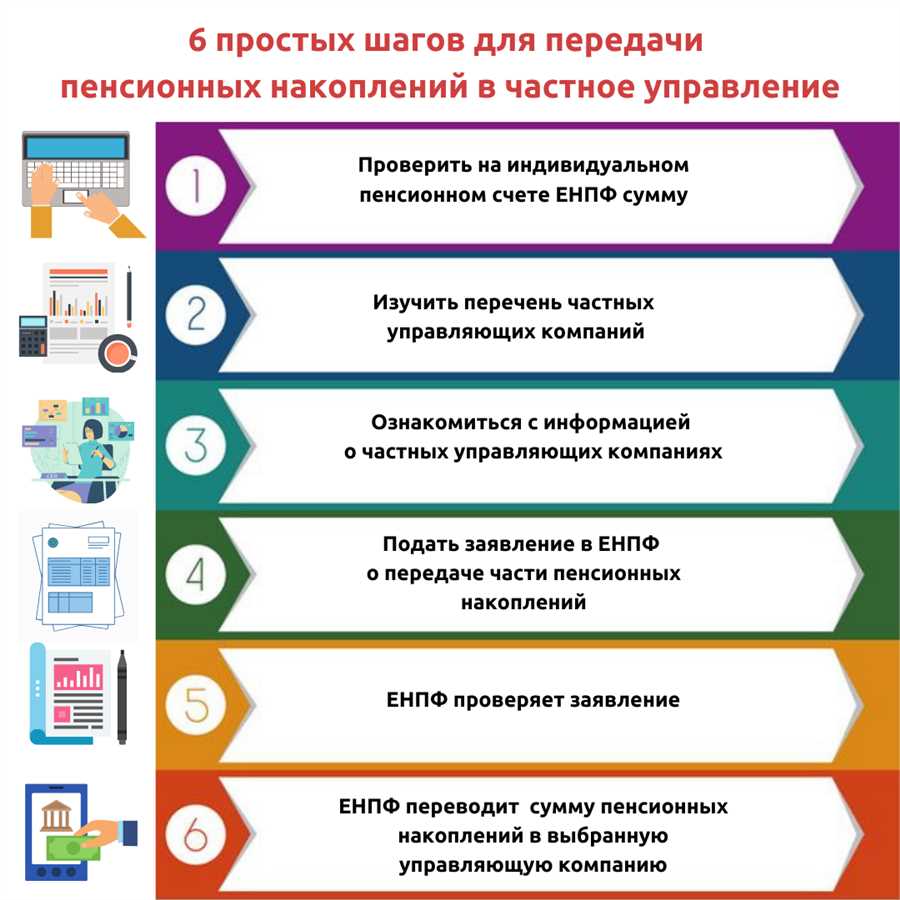

Как управлять накоплениями на будущее

Первый шаг в управлении – определение своих долгосрочных целей. Нужно понимать, сколько средств потребуется, чтобы достичь желаемого уровня жизни через несколько лет или десятилетий. Это позволяет выбрать подходящий план и определить стратегию, учитывая возможные риски и изменения в экономике.

Следующий важный этап – это мониторинг и корректировка стратегии по мере изменения жизненных обстоятельств или экономической ситуации. Периодический пересмотр и анализ достижений, а также гибкость в подходе позволяют сохранить устойчивость и увеличить шансы на успех.

Кроме того, стоит рассмотреть использование разных вариантов распределения средств, чтобы минимизировать риски. Это может включать инвестиции в акции, облигации или недвижимость. Разделение средств между разными активами позволяет снизить вероятность потерь при изменении экономических условий.

Также важно сохранять дисциплину и не поддаваться эмоциональным решениям. Финансовые решения следует принимать на основе анализа данных, а не под воздействием паники или энтузиазма. Хорошо спланированная стратегия и стабильность помогут обеспечить успешное управление сбережениями и достижение поставленных целей.

Выгоды долгосрочных вкладов в пенсионные планы

Во-первых, вложения в долгосрочные планы позволяют использовать силу сложных процентов. Со временем накопленные средства начинают расти быстрее благодаря накопленному капиталу и начисленным на него процентам. Это создает эффект «снежного кома», который в долгосрочной перспективе существенно увеличивает итоговый результат.

Во-вторых, долгосрочные вклады часто связаны с налоговыми льготами. Некоторые планы предусматривают снижение налогооблагаемой базы или отложенное налогообложение, что дает возможность оптимизировать финансовую нагрузку. Это особенно выгодно, если планировать периодические взносы в течение многих лет.

Третий аспект – это надежность и стабильность. Долгосрочные планы, как правило, рассчитаны на устойчивое и предсказуемое развитие, что обеспечивает уверенность в завтрашнем дне. Даже при колебаниях рынка или экономических изменениях, такие планы остаются ориентированными на долговременную выгоду.

Наконец, долгосрочные вкладчики могут рассчитывать на поддержку и консультации от специалистов, которые помогут сделать правильный выбор и поддерживать стратегию роста. Это важный элемент, способствующий достижению финансовых целей в долгосрочной перспективе.

Таким образом, преимущества долгосрочных вкладов в финансовые планы включают в себя силу сложных процентов, налоговые льготы, стабильность и возможность получать профессиональные консультации. Эти факторы делают долгосрочные планы привлекательным выбором для тех, кто хочет обеспечить себе спокойствие в будущем.