Перед покупкой собственного жилья убедитесь, что вы тщательно оценили свои финансовые возможности и готовы к обязательствам. Неизбежные траты на обслуживание и ремонт могут оказаться выше, чем вы ожидаете, ослабляя вашу способность откладывать на пенсию.

Инвестирование в рискованные активы может обернуться для вас потерей средств, вместо прибыли. Понимание собственного уровня риска и диверсификация портфеля помогут избежать этой ловушки, сохраняя ваше финансовое благополучие в долгосрочной перспективе.

Зависимость от одного источника дохода может стать источником стресса и нестабильности, особенно в случае потери работы или здоровья. Рассмотрите возможности дополнительного заработка или инвестирования в пассивные источники дохода, чтобы обеспечить финансовую устойчивость в пенсионном возрасте.

Ошибки в инвестировании и их влияние на пенсионные средства

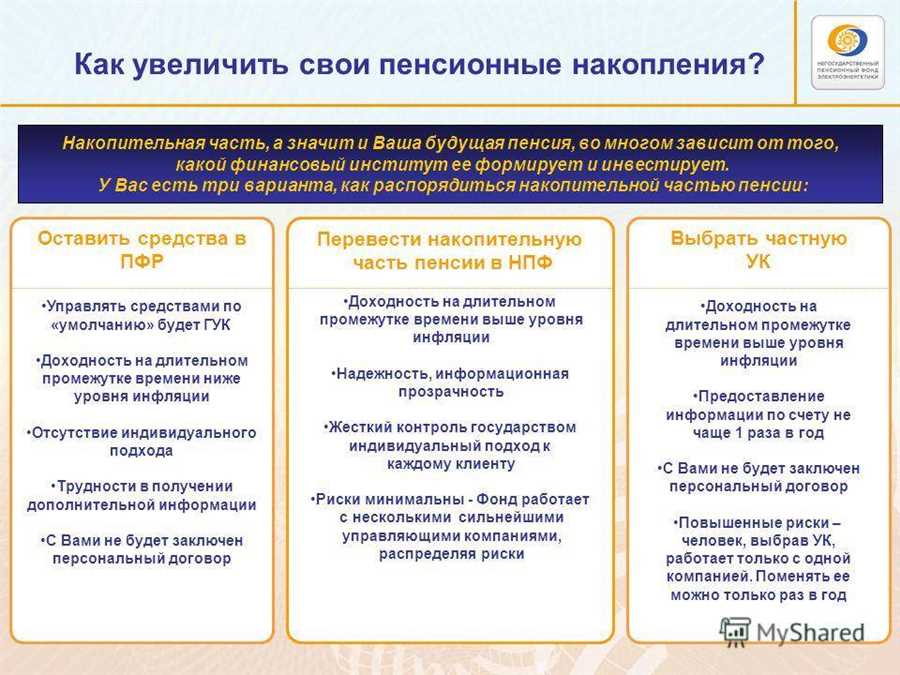

В данном разделе мы обратим внимание на важность разнообразия в инвестиционных стратегиях и последствия, которые могут возникнуть при их недостаточном применении. Неправильный выбор инвестиций или их ограниченное разнообразие могут оказать серьезное воздействие на будущие финансовые ресурсы, предназначенные для обеспечения достойной пенсии.

| Проблема | Влияние на пенсионные средства |

| Недостаточное разнообразие инвестиций | Повышенный риск потери средств из-за недиверсификации портфеля. Ограничение в выборе активов может привести к упущению возможностей роста и снижению общей доходности инвестиций. |

Каждый инвестор стремится максимизировать доходность своего портфеля при минимизации рисков. Недостаточное разнообразие инвестиций может стать преградой на этом пути, ограничивая доступ к различным классам активов и источникам доходов. Это может привести к потере возможностей для роста капитала и обеспечения стабильного дохода в будущем.

Недостаточное разнообразие инвестиций

При обсуждении важности разнообразия в сфере инвестирования возникает вопрос о том, насколько важно иметь разнообразные вложения. В данном разделе мы рассмотрим, как отсутствие разнообразия в инвестициях может повлиять на достижение финансовых целей, особенно в контексте пенсионного обеспечения.

Отсутствие разнообразия в инвестиционном портфеле может привести к риску неучтенных возможностей роста капитала и обесцениванию средств в долгосрочной перспективе. Вместо того чтобы распределить инвестиции между различными активами и инструментами, инвестор может оказаться сосредоточенным на одной области, что делает его портфель уязвимым перед изменениями в экономике и финансовых рынках.

- Моноинвестирование, когда все вложения сосредоточены в одной сфере или активе, не учитывает изменчивость рынка и может привести к значительным потерям в случае неудачи выбранной области.

- Отсутствие диверсификации в инвестиционном портфеле означает, что инвестор упускает возможность увеличения доходности и снижения риска благодаря распределению капитала между различными видами активов.

- Инвестирование только в один тип активов может ограничить возможность получения дохода в различных экономических сценариях и изменяющихся рыночных условиях.

Следовательно, для достижения финансовой устойчивости и обеспечения пенсионного благополучия необходимо активно стремиться к созданию разнообразного инвестиционного портфеля, учитывая при этом риски и цели каждого вложения.

Неучтенные цели и сроки в финансах

В данном разделе мы обратим внимание на один из ключевых аспектов финансового планирования — учет целей и определение сроков их достижения. Очень часто люди сталкиваются с проблемой, когда не учитывают свои финансовые стремления и не устанавливают четкие временные рамки для их осуществления. Это может привести к неэффективному управлению собственными средствами и упущенным возможностям для достижения финансовой стабильности.

Основная проблема заключается в том, что без четкого планирования и определения целей люди могут потерять ориентацию в своих финансах, не понимая, к чему они стремятся и каким образом достигнуть своих целей. Это может привести к неоправданным расходам, инвестициям в неподходящие активы и, в конечном итоге, к потере денежных средств.

- Отсутствие четких целей может привести к тому, что деньги будут тратиться нецеленаправленно, а инвестиции не будут приносить ожидаемого дохода.

- Неопределенные сроки достижения целей могут привести к тому, что люди откладывают важные финансовые решения на потом, что отрицательно сказывается на их будущем благосостоянии.

- Важно учитывать как краткосрочные, так и долгосрочные цели, чтобы иметь ясное представление о том, на что направлять свои финансовые усилия в настоящем и в будущем.

Таким образом, для успешного финансового планирования необходимо внимательно определить свои цели и установить четкие сроки их достижения. Это поможет эффективно управлять своими финансами и добиться желаемого финансового благополучия в будущем.

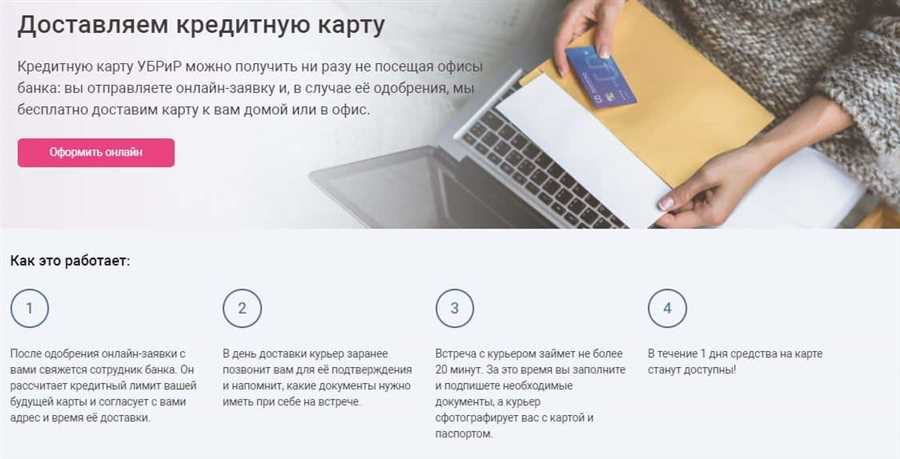

Неправильное использование долгосрочных кредитов

Ошибочное использование долгосрочных кредитов может привести к нежелательным последствиям, таким как увеличение долга, непредвиденные финансовые бремена и ограничение возможностей для достижения финансовых целей. Это может быть вызвано неправильным выбором кредитных продуктов, неадекватной оценкой своих финансовых возможностей или непоследовательностью в погашении задолженности.

Важно понимать, что долгосрочные кредиты необходимо рассматривать как инструмент финансового планирования, который может быть как полезным, так и опасным, в зависимости от того, как он используется. Правильное управление долгосрочными кредитами включает в себя осознанное планирование, анализ возможных рисков и стратегическое выстраивание финансовых действий с учетом долгосрочных перспектив.